El mayor banco de Colombia se atrevió hace pocos días a cambiar de golpe la forma como cobran por sus servicios y, de paso, la forma como tradicionalmente el sector bancario del país ha venido cobrándole a sus clientes históricamente. ¿Le saldrá bien la audacia? Aquí el análisis.

En el artículo que lanzamos el 17 de enero de este mismo año mencioné la historia de Bud Light, la cerveza líder en USA, y cómo sus ingresos y participación de mercado se vio afectada como nunca en la historia por cuenta de lo que su grupo objetivo entendió como una traición. Lo que pasó fue que decidieron lanzar una campaña con una influenciadora transgénero llamada Dylan Mulvaney, y eso hizo explotar la copa que, por cierto, nunca estuvo llena.

La percepción de “traición” se produjo porque la cerveza originalmente ha estado dirigida a hombres blancos de clase media, muchos tradicionales, que sienten que el coqueteo de Bud Light con la comunidad LGTB fue un desaire y un desplante. No hay nada más doloroso que una traición, y Bud Light lo pagó con una caída en las ventas. ¿Cuánto? Pues descendieron 23% versus el año anterior hasta la semana del 29 de abril de 2023, mientras que en el tercer trimestre del año, el descenso iba en el 13.5%, cuando el EBITDA caía un 29.3%. Bud Light perdió su primer lugar en ventas en Estados Unidos por primera vez en 20 años. A finales del año pasado (2023) el CMO (Chief Marketing Officer) de Anheuser-Busch InBev en Estados Unidos, Benoit Garbe, debió renunciar a la compañía por culpa de la controversia. Aquí el artículo por que le des una mirada

Ese es sólo un caso, pero tan ilustrativo que nos pone sobre la mesa de juntas los efectos que pueden ocurrir cuando la gente se siente jugada, traicionada. Sentimientos que desde esas mesas de madera pulida solemos ignorar o, a lo sumo, visualizar con dificultad. Lo complicado del tema es que la sensación de traición es probablemente el sentimiento que detona las acciones más radicales de todas las que pueden existir en el espectro de las relaciones humanas, ya que de ella generalmente nace la revancha, la venganza. Por culpa de la traición es que los matrimonios y los hogares se despedazan todos los días. Muchos países tienen listada la traición a la patria como el delito más repudiable de todos los imaginados. La traición separa amigos a diario, socios, compañeros, aliados, partidarios… y magulla el alma más que una trompada en el mentón. Decía Maquiavelo que la traición es el único acto de los hombres que no se justifica, pero eso no ha evitado que esté presente en la historia desde Judas, que traicionó a Jesús por 30 monedas de plata, hasta hoy.

La traición es tan dolorosa porque para que haya traición debe haber un vínculo de confianza, de manera que abre una herida sobre una vulnerabilidad expuesta. Esto, porque para poder establecer un vínculo de confianza antes tuviste que hacerte un poco vulnerable; tuviste que confiar algo valioso tuyo a la otra parte. De modo que cuando te das cuenta que esa vulnerabilidad tan tuya fue atacada, tu cerebro la registra como un ataque físico.

EL CASO BANCOLOMBIA

No mas vueltas. Vamos a lo que vinimos. Como ya sabes, Bancolombia hizo un cambio radical en el modelo de cobro a persona natural y algunos servicios empresariales. Ahora cobra dándole opción al cliente de escoger uno de cuatro planes de “suscripción”. Puedes ver la foto inicial. Primero mencionaré lo positivo y luego hablaré de lo que considero son los pecados del banco:

Lo positivo:

- Considero loable que decidan hacer este tipo de cosas, de innovar pensando como una startup… y más que eso, utilizar modelos de startup que han resultado exitosos. Ya sabemos que muchas startups utilizan esos modelos de suscripción freemium que resultan exitosos a nivel mundial. Esto demuestra que en Bancolombia no se quedan quietos, que buscan caminos para agregar valor a los clientes y a sí mismos, que tienen mentalidad de pioneros. Hay que reconocerlo.

- Me parece que financieramente puede resultar beneficioso para los usuarios tomar uno de los planes de acuerdo a sus hábitos bancarios. Sin embargo, me quedo con el “me parece” porque no logro encontrar evidencia al respecto. Y aquí corto para ir a los puntos negativos.

Los 6 Pecados de Bancolombia (y sus consecuencias):

Aunque los planes financieramente parecen hacer sentido para los clientes, como ya dije, a decir verdad no creo que la reacción inicial de la clientela vaya a ser positiva, y probablemente obligue a que Bancolombia haga algún cambio en su modelo de cobro. Esto, por varias razones:

1. El cobro que hacen de $500 pesos por transacción a Nequi.

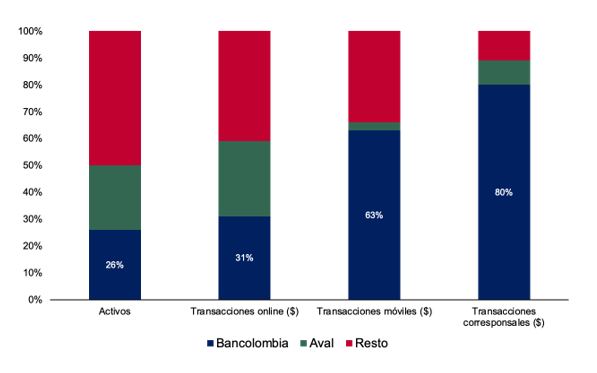

Aquí está el conato de incendio más preocupante. En principio, pronostico que la batalla que se les viene para lograr que los clientes entiendan los beneficios de los planes, va a ser agotadora. Va a haber mucha resistencia y considero que va a afectar la salud de la marca. No creo que Nequi se acabe ni que caiga relegado a un lugar secundario ya que los networks effects que hoy tiene son muy fuertes (los utiliza una alta proporción de mercado -ver gráfico abajo- que se benefician entre sí con su uso por medio de compra y venta), pero si llegase un competidor agresivo a aprovecharse de este “papayaso”, bien podría reducir sustancialmente su participación de mercado. (De hecho, no entiendo cómo a estas alturas ningún competidor se ha aprovechado con agresividad de este enorme “papayaso”). Definitivamente considero que no jugaron bien la carta de Nequi porque Nequi es inclusión, Nequi era la alternativa de la “gente de a pie”, de esa gran masa de población que no encontraba fácil cómo verse incluido en el sistema financiero, por lo que cobrar es una traición a ese principio. Y ya vimos lo que significa traicionar

Participación de Mercado: Activos y Monto Transaccionado (2023/10) – Fuente: Superfinanciera.

Tomado del artículo “¿Es Bancolombia un Monopolio Moderno?”, de La Estrategia Emergente. 18/01/2024.

https://estrategiaemergente.substack.com/p/es-bancolombia-un-monopolio-moderno?subscribe_prompt=free

2. Herir a Nequi, un alfil clave del ajedrez.

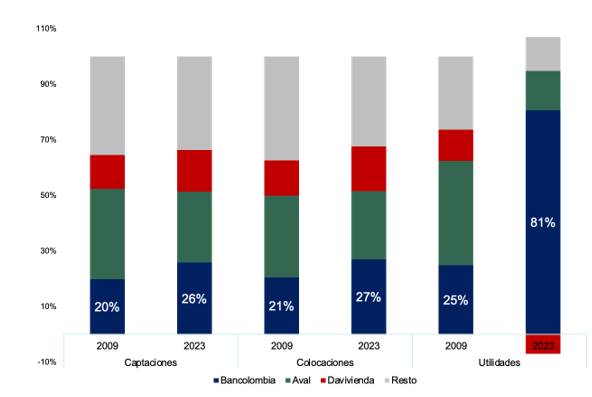

No sólo es la traición. También es herir un baluarte importante de la fortificación. La estrategia de Bancolombia le ha permitido convertirse en el líder de las transacciones digitales y móviles en Colombia, al punto que tiene el 63% del mercado de las móviles cuando, en comparación, sólo tiene el 26% de las captaciones y el 27% de las colocaciones. Y Nequi es parte fundamental de ese éxito, por lo que no se entiende cómo pudieron darse ese tiro en el pie. ¿Falta de rentabilidad? Tal vez, sin embargo, pareciese que la estrategia de ser el líder en digitalización les renta bien porque debió haber contribuido a que en 2023 las utilidades de Bancolombia representaran el 81% de todas las de la banca colombiana.

Evolución en la Participación de Mercado: Captación, Colocación y Utilidades (2009 vs 2023) – Fuente: Superfinanciera.

Tomado del artículo “¿Es Bancolombia un Monopolio Moderno?”, de La Estrategia Emergente. 18/01/2024.

https://estrategiaemergente.substack.com/p/es-bancolombia-un-monopolio-moderno?subscribe_prompt=free

¿Se vieron obligados a hacer rentable a Nequi porque es una sociedad aparte y como tal, la regla financiera más elemental sostiene que toda compañía debe ser autosostenible? Tal vez. Pero eso demostraría una visión gerencial miope porque revelaría que no consideran a sus distintas empresas y unidades de negocios como fichas de un solo tablero de ajedrez, que es como debería verse el Grupo Bancolombia. Es evidente que Nequi se ha convertido en una ficha fundamental, no sé si financieramente, pero sí en número de usuarios, número de transacciones, lealtad y frecuencia de uso, por lo que tienen ahí depositado un capital gigantesco para apalancar innumerables productos y oportunidades más. Minar ese capital enorme es simplemente torpe.

3. El esfuerzo mental que implica para el cliente calcular la ventaja o desventaja que pudiera obtener con cada plan.

Ese esfuerzo es sustancial para nuestra cultura y comprendo que los ejecutivos de Bancolombia no lo puedan ver. Yo que llevo más de dos décadas escuchando y analizando consumidores puedo estar seguro de lo que afirmo, lo que pasa es que el cliente no lo dice de frente y con franqueza para no parecer inepto (así actuamos todos los humanos), pero la realidad es que no es fácil sopesar la ventaja de los nuevos planes. Ese modelo de suscripción con planes puede funcionar con empresas o con un nivel educativo universitario y superior, pero dudo que vaya a ser fácilmente asimilado por el resto (resto que representa más de la mitad del país). La lucha en materia de comunicación debe ser agresiva y creativa por parte de Bancolombia si quiere cruzar sano y salvo el río al que se lanzó.

4. Hablando del rey de Roma: La Comunicación.

Bancolombia ha tenido una falla enorme en su estrategia de comunicación porque el cliente no está comprendiendo bien el beneficio de los planes de suscripción. Justamente ayer escribí un post en Linkedin acerca de este tema y no te imaginas el alboroto. Me queda clarísimo que el descontento por todo lo que anoto (y lo que digo más adelante) es certero y enorme. Ni Bancolombia se lo imagina, pero en parte el problema es de desinformación. Aquí pongo un comentario de una persona que comentó mi post y que me llamó la atención:

“La primera vez que quise hacer una transferencia a Nequi desde una cuenta Bancolombia y me alertó la aplicación que la transferencia “podría tener costo dependiendo de su plan” no pude evitar sentir lo que describe Gerardo en su opinión a este post; el cobro de una transferencia de Bancolombia a Nequi me parece una especie de “traición”.

“En ese momento no presté atención a que se referían con “mi plan”, ahora que sé (vagamente) a que se refieren me pregunto: ¿Qué espera Bancolombia al tomar una decisión como está? ¿Obligará a los usuarios a buscar otra alternativa financiera o estos se “resignarán” a aceptar este nuevo modelo por suscripción al banco?”

Observa que, además de subrayar la “traición”, menciona que “vagamente” conoce acerca de los planes.

Ante las dos preguntas de la persona, puedo decir que le apuesto a que una proporción no menor no se resignará, y aunque seguramente un Pareto (alrededor del 80%) seguirá siendo cliente, el compromiso emocional de muchos de ellos con la marca se verá diezmado, afectando el futuro LTV (Lifetime Value). Esto es determinante, porque significará que los clientes cada vez serán menos tendientes a utilizar a su banco Bancolombia para todos los servicios financieros y bancarios (buscarán otros bancos, fintechs y sustitutos), haciendo que la utilidad por cliente disminuya.

5. La palabra “suscripción” y otros pesares.

Esto lo aprendí con el post de Linkedin gracias a los cientos comentarios que ha habido. Me llamó la atención que varias personas se indignaron con aquello de la “suscripción” porque consideran que “si la plata es de uno” no deberían pagar por suscribirse a nada. El “suscribirse” es de hecho una obligación a un pago sistemático, y ya sabemos lo renuentes que somos los latinos a esos cobros obligados que llegan sin falta como el recibo de la luz.

Es curioso e interesante a la vez, porque con esos comentarios se demuestra cómo emerge ese dolor emocional por cobros aparentemente injustificados. De hecho, la gran mayoría de los comentarios (que a propósito terminaron significando la mejor investigación de mercados posible para Bancolombia) giran alrededor de la injusticia, la traición y la avaricia percibida por parte del banco. Y con este último comentario nos vamos al sexto y último pecado.

6. El sector bancario es tal vez el sector más tendiente a producir susceptibilidades en la población… y eso Bancolombia no lo tuvo en cuenta.

Si hay un sector susceptible a ser tildado de déspota y avaro, es el bancario. Por los estudios que he hecho tengo clarísimo que se percibe altamente capitalista, billonario, frío, calculador y alejado de toda empatía con los ciudadanos; sobre todo con “el pueblo” (recuerda que Nequi es más símbolo de ese “pueblo”). De modo que es el sector que con más cuidado debería transitar por las sendas de los cobros y las tarifas porque, ante cualquier decisión que suene a menor flexibilidad para el usuario y/o mayores precios, más fibras emocionales va a estallar. Y eso es justamente lo que está pasando.

En conclusión, muchos podríamos pensar que Bancolombia y Nequi tenían que tomar estas medidas para sobrevivir; para poder seguir prestando sus servicios de forma adecuada. Hacerlo o morir, podría decirse. Pero creo que ese escenario es improbable porque las gráficas de arriba, así como muchas otras, dan muestra de la vigorosidad financiera y estratégica del Grupo Bancolombia.

Cuando uno es empresario sabe que a veces debe tomar decisiones impopulares, y sabe que debe buscar siempre maximizar la rentabilidad y los rendimientos. Pero nunca será buena idea hacerlo a costa del descontento de tus clientes, y menos si les queda la incómoda sensación que lo que hiciste fue como una pequeña (o enorme) traición. Amanecerá y veremos, pero pronostico que Bancolombia le tocará hacer un cambio radical en su comunicación si quiere que su audacia sobreviva y, probablemente, incluso le toque modificar buena parte de su plan.

Si te gustan los casos de negocios, el análisis a profundidad de la mente y el comportamiento, y eres apasionado(a) por la estrategia o el CX, te invito a suscribirte a este newsletter aquí: https://bit.ly/44Hoy68

Si tienes más preguntas o quieres conocer más acerca de cómo aplicar bien todo lo expuesto o descubrir fenómenos incomprendidos en tu empresa… escríbeme a gerardo@criterium.com.co y sígueme en Linkedin.